1. 태양광 관련주 선런

SUNRUN 선런은 미국 나스닥에 상장된 회사로 가정용 태양광 장치, 태양광 패널과 인버터, 배터리 등을 제공하고 설치 및 유지보수 서비스를 제공하고 있습니다. 회사는 태양광 시스템을 직접 구매하지 않고도 월별 요금으로 태양광 전력을 이용할 수 있는 구독 비즈니스 모델도 제공합니다. 회사는 팬더믹 등으로 태양광 관련 제품에 대한 수요 감소에도 아랑곳하지 않고 꾸준히 매출이 증가되고 있습니다. 2020년에는 이 업계의 리딩 업체 중 하나인 비바트 솔라를 공격적으로 인수하여 시장점유율을 공격적으로 늘렸습니다. 현재 회사가 시장에서 차지하는 시장 점유율 비중은 10% 중반으로 예상하고 있습니다. 그렇다면 회사의 전반적인 실적이나 주가 전망은 어떨까요? 이에 대해 자세히 알아보겠습니다.

2. 요금 상계제 이슈

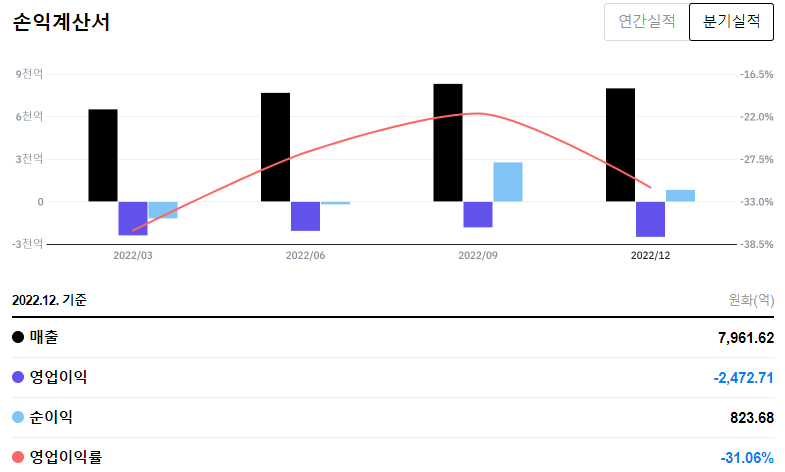

2021년 1월 12일에는 회사 주가 역사상 최고가 100.93달러를 기록했습니다. 하지만 이후 반도체 부족, 원자재 가격 상승, 경기 침체 우려 등으로 주가는 끝없이 하락세를 보였습니다. 특히 최근에는 미국 캘리포니아 주정부의 요금 상계제 이슈 가능성이 제기되면서 태양광 수요가 감소할 것이라는 우려감이 커졌습니다. 요금 상계제란 태양광 장치를 설치한 가정에서 남는 전기를 전력 업체에 시장가에 판매하면 이를 보조금 형태로 지급받는 제도입니다. 캘리포니아 주정부는 이 제도를 개정하여 보조금 지급 규모를 줄일 수 있다고 언급했습니다. 회사 자체의 실적은 나쁘지 않습니다. 영업이익은 계속 적자 상태지만 매출액이 꾸준히 상승하고 있으며 이는 태양광 시장이 초기 단계임을 감안하면 나쁘지 않은 수준입니다. 그렇다면 회사 주가는 이제 반등할 수 있을까요?

3. 기회와 리스크가 상존하는 선런 주가

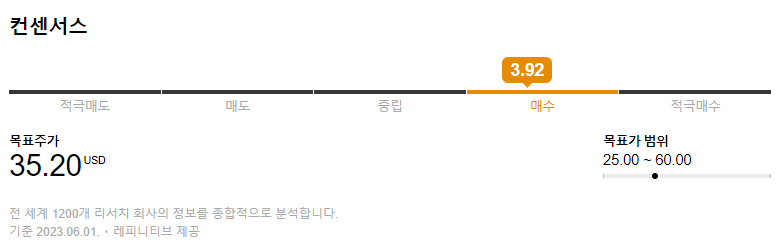

미국의 친환경 에너지 정책(IRA 인플레이션 감축법 등)과 기후변화 대응은 태양광 시장 확대를 촉진할 것입니다. 또한 선런은 다른 주에서도 시장 점유율을 확대하고 있고 새로운 고객 유치와 기존 고객 재계약률을 높이기 위한 마케팅 전략을 펼치고 있습니다. 또 회사는 태양광 장치뿐만 아니라 배터리와 전기차 충전소 등의 종합 에너지 솔루션을 제공하려 합니다. 이에 따라 월가에선 회사의 목표 주가(컨센서스)를 상당히 높게 잡고 있습니다. 평균 컨센서스(목표 주가)는 35.20달러입니다. 이는 현재 주가 18.49달러 보다 상당히 높은 수준입니다. 특히 메이저 금융 회사인 골드만삭스 등의 평가가 높으며 모건스탠리의 경우 목표 주가를 하향하긴 했지만 그럼에도 30달러 수준으로 보고 있습니다. 최근 발행되는 리포트를 보면 대부분의 미국 금융기관은 30~40달러 대에 목표 주가를 내놓고 있습니다. 다만 공매도 비율이 17.73%로 상당히 높음을 알 수 있습니다. 태양광 시장에 대한 우려감과 기대감이 상존하고 있음을 알 수 있습니다. 개인적 분석으로 RUN 선런 주가 전망은 24.85달러 수준입니다.

에어택시 관련주 LILM 릴리움 주식 전망

1. 에어택시 개발사 릴리움 LILM 릴리움은 독일의 전기 수직 이착륙 항공기(eVTOL) 제조업체로, 2015년 설립되었습니다. 회사는 에어택시용 eVTOL을 개발하고 있으며, 2025년 상용화를 목표로 하고 있습

hrhistory.tistory.com

※ 이 글은 저의 개인적 의견을 담은 투자 참고 글입니다. 투자의 책임은 투자자 본인에게 있습니다. 주식은 변동성이 매우 큰 금융 상품입니다. 따라서 꼼꼼한 분석과 여러 의견을 따져보며 신중히 투자하시기 바랍니다. 긴 글 읽어주셔서 감사드립니다. :)

블로그에 방문해 주셔서 감사드립니다. 주식 투자를 하는 사람에게 양질의 관련 정보를 제공하고자 노력하고 있습니다. 먼저 저의 블로그는 광고수익으로 운영되고 있음을 밝힙니다. 글이 조금이나마 도움 되셨다면, 따뜻한 커피 한 잔의 여유 부탁드리겠습니다. 방문해 주셔서 고맙습니다. :)

'투자 정보 > 해외주식 분석' 카테고리의 다른 글

| 미국 대표 핀테크 소파이 SOFI 주가 전망 (0) | 2023.06.10 |

|---|---|

| 공매도의 타겟 QS 퀀텀 스케이프 주가 전망 (0) | 2023.06.08 |

| 수소 에너지 리딩 회사 PLUG 플러그파워 주가 전망 (0) | 2023.06.04 |

| 에어택시 관련주 LILM 릴리움 주식 전망 (0) | 2023.05.29 |

| FTCH 파페치 주가 전망, 데드캣 바운스? (0) | 2023.05.21 |

댓글