1. 2차 전지 섹터에서 돋보이는 에코앤드림

코스닥의 에코앤드림(구 사명: 이엔드디) 주가 상승률이 믿을 수 없을 정도로 떡상하고 있습니다. 2024년 들어서만 무려 236%가량 폭등한 상태인데, 현재 약간 주춤하지만 아직까지 그 힘이 끝나지 않은 듯합니다. 이 회사 2차 전지 시장에서 중요한 전환점을 맞이하고 있습니다. 전기차의 수요가 줄어들고 있지만 관련주에 대한 관심은 뜨겁습니다. 특히 이 회사는 전구체 관련 개발 및 양산에 강점 있습니다. 이미 14년에 NCM(니켈, 코발트, 망간) 계열의 전구체 양산을 시작한 바 있습니다. 그리고 공시를 통해 군산시에 전구체 생산 공장 캐파(용량) 증설을 위한 1,800억 원 시설 투자를 밝힌 바 있습니다. 추가로 새만금 산단에 드디어 전구체 생산 공장을 공사를 개시했습니다. 이러한 호재들은 회사의 실적 개선과 주가 떡상의 재료가 되었습니다.

2. 에코앤드림의 조금은 약한 실적

2차 전지 관련 대규모 시설 투자를 하는 회사 치고는 매출액이 낮습니다. 23년 3분기까지 매출액 총액은 366억원 수준이고 영업적자는 -22억 원 수준입니다. 22년 1년 간 매출액 605억 원, 영업이익 23억 원을 감안하면 많이 아쉬운 실적입니다. 국내 증권 전문기관에서는 올해 매출액 및 실적의 턴 어라운드를 기대하고 있습니다. 2차 전지 및 전구체 시장에 대한 기대감이 크기 때문입니다. 회사 자체적으로도 공격적으로 생산 시설 증설을 하고 있으므로 이는 곧 실적으로 드러날 것으로 기대합니다. 하지만 이러한 실적 기대감이 현재의 주가 떡상을 설명하기는 조금 어려워 보입니다. 그럼에도 불구하고 주가 상승 모멘텀을 탔기에 현재 상태에서 확 꼬꾸라지지 않는다면 향후의 주가 흐름은 나쁘지 않아 보입니다.

3. 양극재 1위 기업과의 공동 개발하는 에코앤드림

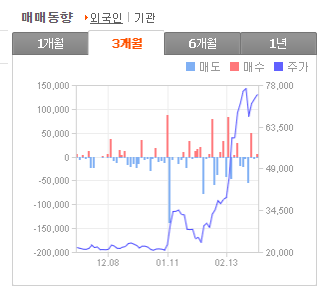

에코앤드림은 2차 전지 시장 내에서의 입지를 강화하고 있습니다. 유럽의 양극재 분야 1위 기업 유미코아(벨기에)와 협력을 통해 5년 간 차세대 양극재 개발에 나섭니다. 현재 유미코아는 중국산 양극재를 사용하고 있는데, 이 중국산을 에코앤드림이 맡게 되는 형국입니다. 이 협력이 제대로 이루어진다면 글로벌 시장에서의 경쟁력을 높일 것으로 보입니다. 호재가 꽤 많은 기업임에도 앞서 언급했듯 현재의 주가는 조금 비이성적으로 보입니다. 외국인도 크게 이 주식에 관심은 없어 보입니다. 주가가 떡상함에도 추가 매수 보다는 차익 실현을 하는듯한 모습 보이기 때문입니다. 그러므로 이 주식 매매는 리스크를 꼭 염두하고 하시기 바랍니다. 강하게 치고 나갈 때 짧은 호흡의 투자가 적당해 보이는 종목입니다.

※ 이 글은 저의 개인적 의견을 담은 투자 참고 글입니다. 투자의 책임은 투자자 본인에게 있습니다. 주식은 변동성이 매우 큰 금융 상품입니다. 따라서 꼼꼼한 분석과 여러 의견을 따져보며 신중히 투자하시기 바랍니다. 긴 글 읽어주셔서 감사드립니다. :)

블로그에 방문해주셔서 감사드립니다. 주식 투자를 하는 사람에게 양질의 관련 정보를 제공하고자 노력하고 있습니다. 먼저 저의 블로그는 광고수익으로 운영되고 있음을 밝힙니다. 글이 조금이나마 도움 되셨다면, 따뜻한 커피 한 잔의 여유 부탁드리겠습니다. 방문해 주셔서 고맙습니다. :)

'투자 정보 > 국내주식 분석' 카테고리의 다른 글

| 인적분할 후 코스피 재상장한 SK이터닉스 주가 전망 (0) | 2024.05.13 |

|---|---|

| 국내 유일 TSMC 파트너 에이직랜드 주가 전망 (1) | 2024.03.24 |

| 원전 관련 신규 상장주 우진엔텍 주가 전망 (1) | 2024.02.25 |

| 아리바이오와의 합병 이슈와 소룩스 주가 전망 (0) | 2024.02.24 |

| 임상 이슈로 추락한 카나리아바이오 주가 전망 (0) | 2024.02.20 |

댓글