1. 기술력 있는 2차 전지 양극재 기업

코스모신소재는 우리 주식 시장에서 뜨거운 테마인 2차 전지용 양극재와 MLCC용 이형필름 등을 전문으로 만드는 회사입니다. 이 회사는 니켈 90% 양극재 기술을 가지고 있기에 기술 경쟁력 면에서 뛰어납니다. 참고로 니켈 함량이 높아지면 전기차 주행 거리가 늘어난다고 합니다. 회사는 90%에서 만족하지 않고 95%까지 함량을 늘린 하이니켈 NCMA 양극재 제품 개발에 몰두하고 있습니다. 국내 대기업 배터리 3사 삼성SDI, LG에너지솔루션, SK온 등이 주요 협력사 알려져 있습니다. 전기차 시장의 성장이 계속되고 있는데, 전기차의 핵심인 2차 전지 시장의 성장은 앞으로도 꾸준할 것으로 예상됩니다. 따라서 회사의 향후 매출 및 이익 전망도 밝습니다.

2. 2024년에는 매출 1조 클럽 가입 예상?

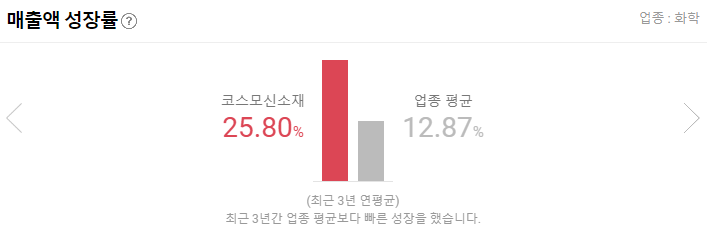

2022년 실적은 매출액 3,059억 원,영업이익325억 원,순이익277억 원으로 실적이 꾸준히 상승하고 있습니다. 2023년 예상 매출액은 7,758억 원이며, 2024년은 무려 1조 2,072억 원으로 추정하고 있습니다. 2차 전지 소재 기업들의 주가가 뜨거운 이유는 바로 이 미래 성장성입니다. 코스모신소재의 장점은 아래와 같이 요약할 수 있습니다.

- 삼성SDI, 삼성전기, LG에너지솔루션, SK온 등 배터리 관련 대기업과 장기적 파트너십을 구축하고 있기에 안정적인 수주와 매출을 기대할 수 있음.

- NCMA 양극재 기술력 및 안정적인 품질을 갖추고 있기에 고객사의 신뢰와 만족도가 높음.

- 신제품 개발과 해외 시장 진출에 적극적으로 투자하고 있기에 미래 회사 성장성이 기대됨.

회사의 단점은 아래와 같습니다.

- 2차 전지 양극재, 이형필름 등이 주 매출원이기 전기차, 배터리 시장 수요 변동에 민감할 수 있음.

- SK에너지솔루션, SK 온 등과 하이니캘 양급재 공급을 논의를 진행하고 있지만 아직 공급하고 있진 않음.

- 에코프로비엠, 엘앤에프 등 상위 업체와 경쟁이 심화되고 있기에 시장 점유율 확대에 한계가 있을 수 있음.

3. 너무나 높은 주가, 과열권인가?

코스모신소재의 주가는 2023년 3월 31일 종가 기준으로 153,900원입니다. 2023년 올해에만 3배가량이나 주가 급등한 상태인데, 이 좋은 분위기 그대로 주가가 계속 상승할 수 있을까요? 증권가 전문가들과 경제 신문 등에서는 대체적으로 회사의 성장 가능성에 높은 점수를 주고 있습니다. 기본적으로 2차 전지 양극재 시장에서 기술력이 뒷받침되는 회사이고, 대기업과의 파트너십 안정성이 있기 때문입니다. 이 회사는 치열한 국내 양극재 시장에서 경쟁하고 있기에 향후 글로벌 시장으로 진출했을 때 성공 가능성 높다고 생각합니다. 또 회사는 CAPEX(공장 등 증설)에 투자하고 있습니다. 에코프로비엠, 엘앤에프에 비해 생산 캐파가 비교적 낮기에 이를 보완하려는 움직임으로 보입니다.

이를 통해 2차 전지 양극재 등 시장 등에서 회사 경쟁력을 높일 수 있을 것으로 보입니다. 종합적으로 회사 자체의 메리트는 커 보입니다. 하지만 주가가 단기간 너무 급등했습니다. 산이 많이 높으면 그 골도 많이 깊기 마련이지요. 따라서 현재 주가 수준에서 진입은 리스크가 크다고 생각합니다. 계속 언급하지만 회사의 성장 잠재력이 충분하다고 생각하지만 시장 수요의 변동성과 경쟁 환경의 악화 등의 위험 요인을 고려하여 보수적인 접근이 필요해 보입니다. 증권사 컨센서스(평균 목표 주가) 74,500원 대비 현재 주가는 이미 2배 이상이 된 상태기 때문입니다. 큰 의미는 없지만 개인적으로 분석 한 코스모신소재 주가 전망은 94,300원 수준입니다.

※ 이 글은 저의 개인적 의견을 담은 투자 참고 글입니다. 투자의 책임은 투자자 본인에게 있습니다. 주식은 변동성이 매우 큰 금융 상품입니다. 따라서 꼼꼼한 분석과 여러 의견을 따져보며 신중히 투자하시기 바랍니다. 긴 글 읽어주셔서 감사드립니다. :)

블로그에 방문해주셔서 감사드립니다. 주식 투자를 하는 사람에게 양질의 관련 정보를 제공하고자 노력하고 있습니다. 먼저 저의 블로그는 광고수익으로 운영되고 있음을 밝힙니다. 글이 조금이나마 도움되셨다면, 따뜻한 커피 한 잔의 여유 부탁드리겠습니다. 방문해주셔서 고맙습니다. :)

* 2차 전지 소재 기업 분석 글

코스피 200 편입 기대감? 2차 전지 관련주 금양 주가 전망

1. 2차 전지 관련주 금양 금양은 발포제를 주요 제품으로 하는 화학기업이지만, 2차전지 관련 사업을 본격적으로 추진하고 있습니다. 전기차용 배터리에 들어가는 2차 전지는 요즘 한국 주식 시

hrhistory.tistory.com

매출도 주가도 폭발하듯 성장하는 포스코케미칼 주가 전망

1. 뜨거운 2차 전지, 뜨거운 포스코케미칼 전기차가 주목받으면서 2차 전지 소재는 우리나라 주식 시장에서 가장 핫한 테마 중 하나가 되었습니다. 그중에서도 포스코케미칼은 포스코 그룹 계열

hrhistory.tistory.com

계속 뜨겁게 상승하는 배터리 소재주 엘앤에프 주가 전망

1. 엘앤에프, 전기차 성장과 함께 계속 달릴 수 있을까? 전기자동차 시장의 성장이 빠르게 진행되고 있습니다. 전기차는 배터리를 주요 구성 요소로 하며 배터리 성능은 양극 재라는 소재에 영향

hrhistory.tistory.com

상승세는 언제까지? 2차 전지 관련주 에코프로 및 에코프로비엠 주가 전망

1. 뜨거운 주가, 에코프로와 에코프로비엠 에코프로와 에코프로비엠은 전기차 등에 사용하는 22차 전지 소재 및 환경 사업을 운영하고 있습니다. 에코프로는 지주 회사로서 자회사 경영을 지원

hrhistory.tistory.com

'투자 정보 > 국내주식 분석' 카테고리의 다른 글

| 화끈하게 상승한 SK이노베이션 주가 그리고 SK온 상장 (0) | 2023.04.03 |

|---|---|

| 2차 전지 산업 진출? 믿을 수 없이 상승한 자이글 주가 전망 (0) | 2023.04.02 |

| 금양과 전혀 관계없는 신규 상장주 금양그린파워 주가 전망 (0) | 2023.03.31 |

| 다른 로봇주는 다 가는데... 지지부진한 휴림로봇 주가 전망 (0) | 2023.03.30 |

| 계속 뜨겁게 상승하는 배터리 소재주 엘앤에프 주가 전망 (0) | 2023.03.30 |

댓글