- 기업명 : 디티앤씨알오 (Dt&CRO)

- 주력 사업 : 임상시험수탁 (CRO)

- 시가 총액 : 875억원

- 직전 년도 매출액 : 327억원

[ 기업 분석 - 임상시험 수탁 전문기관]

디티앤씨알오는 바이오, 의약품 등의 신약 개발에 필요한 분석 및 시험을 위탁받아 수행하는 CRO 기업이다. 개발 신약의 효능과 안전성(독성)을 평가하는 부문과 복제약의 인간 대상 생동성 시험 등으로 안전성 시험 등을 수행한다. 신약 뿐만 아니라 건강기능식품, 화장품, 화학물질 등의 시험도 수행하고 있다. 즉, 바이오, 제약사 등의 임상 시험이 효과적이고 빠르게 수행될 수 있도록 관련 서비스를 제공하는 기업이다.

바이오 신약 개발 등의 핫한 재료를 가진 기업이 아니라 그런지 상장 전 청약에서 흥행 실패한 점이 매우 아쉽다. 다만, 아래 재무 분석에서 볼 수 있듯이 실적 기반이 있는 '실체가 있는' 기업이다. 또한, 최근 주식 시장 전반 상황이 매우 안 좋았기에 신규 상장 종목들도 악영향을 받고 있다.

[ 재무 분석 - 꾸준함]

디티앤씨알오 실적은 매우 우수하다. 실적이 매우 꾸준하게 상승하고 있으며, 기업 실적에서 가장 중요하다 볼 수 있는 영업이익 또한 견조한 상승세에 있다. 800억원 대의 코스닥 소형주고, 실적 또한 견조하기에 향후 흐름이 기대되는 종목으로 볼 수 있다. 다만, 앞서도 밝혔듯 (바이오) 신약 개발 등의 핫한 재료가 아닌 점은 염두해야 할 것이다. '주식시장에서 수급(수요와 공급)은 재료(호재, 악재 등)에 우선'한다. 아래에서 투자에 도움되는 외국인, 기관 등의 최근 수급 분석을 참고하시기 바란다.

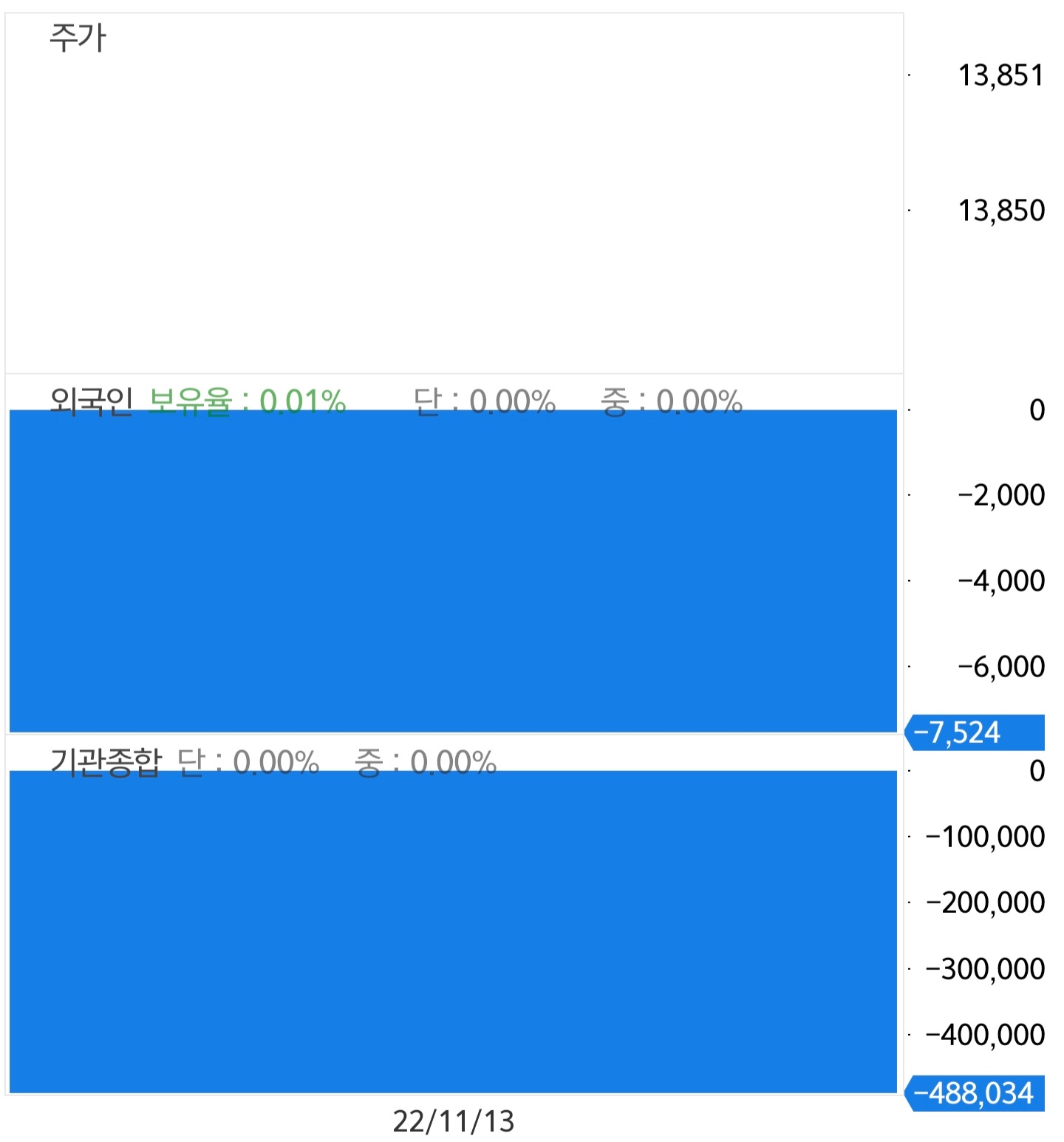

[ 수급 분석 - 공모주 잔혹사]

디티앤씨알오는 2022.11.11. 금요일 상장하였기에 수급에 큰 의미를 두긴 힘들다. 다만, 공모주들이 늘 그렇듯 외국인과 기관은 엄청난 물량을 던졌고, 개인 투자자는 이를 넙죽넙죽 받았다. 한 가지 걸리는 점은 상장 후 1개월 후 보호예수가 풀리는 물량이 전체 지분의 13.18%인 832,532주란 점이다. 이 점 참고하여 외국인 및 기관의 매도세가 줄어들며 자리 주가가 안정화 될 때 소액 진입한다면 나쁘지 않을 것으로 생각한다. 개인적 사견으로 신규 상장 종목의 경우 공모주 때 배정받지 못 했다면 6개월~1년 정도는 관망하는 것도 좋아 보인다.

※ 이 글은 저의 개인적 의견을 담은 투자 참고 글입니다. 투자의 책임은 투자자 본인에게 있습니다. 주식은 변동성이 매우 큰 금융 상품입니다. 따라서 꼼꼼한 분석과 여러 의견을 따져보며 신중히 투자하시기 바랍니다. 긴 글 읽어주셔서 감사드립니다. :)

블로그에 방문해주셔서 감사드립니다. 주식 투자를 하는 사람에게 양질의 관련 정보를 제공하고자 노력하고 있습니다. 먼저 저의 블로그는 광고수익으로 운영되고 있음을 밝힙니다. 글이 조금이나마 도움되셨다면, 따뜻한 커피 한 잔의 여유 부탁드리겠습니다. 방문해주셔서 고맙습니다. :)

'투자 정보 > 국내주식 분석' 카테고리의 다른 글

| 사료제조업? 바이오기업? 카나리아바이오 주가는? (0) | 2022.11.17 |

|---|---|

| 다시 찾아오는 전기차 테마, 지엠비코리아 주가도 함께 떡상하나? (0) | 2022.11.16 |

| 2차 전지 기대주, 이엔플러스 주가의 이유있는 상승 (0) | 2022.11.15 |

| 사우디 '네옴시티'? 도화엔지니어링 주가도 계속 떡상하나요? (0) | 2022.11.14 |

| 태림포장 주가 떡상은 쌍용건설 덕분? (0) | 2022.11.13 |

댓글